Omschrijving (toelichting)

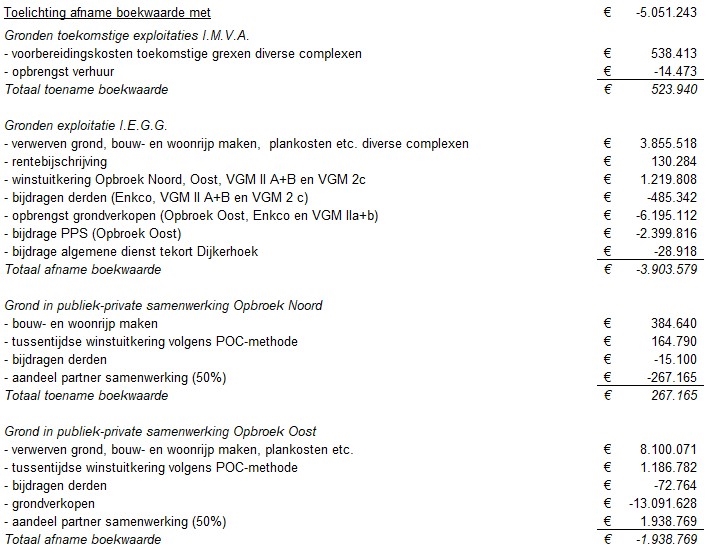

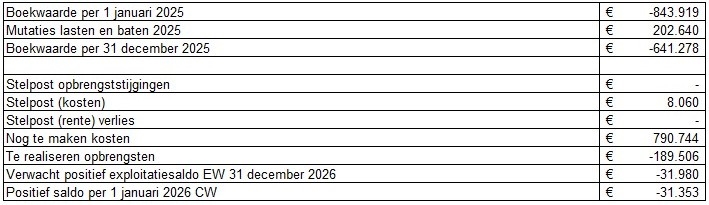

Opbroek Noord gemeentelijke deel en Publiek Private Samenwerking (PPS)

Bij de najaarsnota is reeds vermeld dat Opbroek Noord niet in 2025 kan worden afgesloten, maar in 2026. Oorzaak hiervan is dat het woonrijp maken niet in 2025 kon worden afgerond. Het aanplanten van groen schuift door naar het voorjaar van 2026. Ook zullen in 2026 nog bijdragen worden verstrekt voor aansluitingen op de bestaande infrastructuur.

Voor 2025 is voor het gemeentelijk deel rekening gehouden met een verwachte winst van € 152.000. In werkelijkheid is winst van ruim € 154.000 gerealiseerd. Op basis van de huidige stand van zaken resteert bij het afsluiten nog een overschot van € 32.000.

Voor de PPS is in 2025 gerekend met een verwachte winstuitkering van € 167.000. Hiervan komt 50% ten gunste van de gemeente. De gerealiseerde winst bedraagt € 165.000. Naar verwachting resteert bij afsluiting in 2026 nog een winstuitkering van circa € 16.000. Deze zal 50/50 (gelijk aan de eigendomsverhouding) over de aandeelhouders van het plan worden verdeeld.

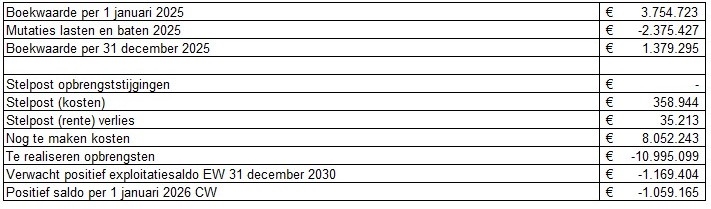

Opbroek Oost gemeentelijke deel en Publiek Private Samenwerking (PPS)

In 2024 is gestart met de grondexploitatie voor zowel het gemeentelijk deel als de PPS. Ook in deze PPS is, net zoals in Opbroek Noord PPS, zowel de gemeente als bouwbedrijf Roosdom Tijhuis voor 50% deelnemer.

Deze exploitatie van Opbroek Oost in haar geheel zal fasegewijs worden uitgevoerd in een planperiode die loopt tot en met 2030. In deze periode zullen er iets meer dan 600 woningen worden gerealiseerd, waarvan circa 350 binnen de PPS, fase 1A, 1B, 4 en 5 en 257 via zelfrealisatie door drietal marktpartijen, fase 2 en 3. Eerst zal de PPS haar gebied verkopen. Daarna pas zullen de marktpartijen in fase 2 en 3 fasegewijs van start gaan met de verkoop van de 257 woningen.

Eind 2025 zijn in fase 1A alle kavels verkocht en het merendeel van de kavels zijn bebouwd. In fase 5 zijn 13 kavels verkocht en in het eerste kwartaal van 2026 zijn er nog 2 verkocht. Begin 2026 is de laatste kavel in optie gegaan. Ook in deze fase wordt druk gebouwd. Eind 2025 is gestart met het woonrijp maken van zowel fase 1A als fase 5.

In 2025 is fase 1B bouwrijp gemaakt en eind 2025 zijn alle kavels verkocht of in optie en is gestart met het bouwen van de woningen.

Fase 4 zal in 2026 bouwrijp worden gemaakt en in 2026 zal ook gestart worden met de verkoop van de kavels.

Voor fase 2 en 3 loopt een onteigeningsprocedure. Naar verwachting zal deze in 2026 worden afgerond. Voor de ontwikkeling van de 2 fasen is met de marktpartijen een anterieure overeenkomst waarmee het kostenverhaal is verzekerd. De marktpartijen zijn geheel verantwoordelijk voor de ontwikkeling van het plangebied. Als alle kavels in fase 4 zijn verkocht zal worden gestart met fase 2 en 3. Deze worden in de periode tot en met 2030 ontwikkeld.

Tot en met 2025 waren de kosten voor 63% gerealiseerd en de opbrengsten voor 54%. Ten opzichte van de najaarsnota zijn de gerealiseerde kosten aanzienlijk hoger. De winstuitkering gaat naar rato van de voortgang. Aangezien het project al verder is dan voorzien bij de najaarsnota mag er meer winst worden uitgekeerd.

De geplande einddatum is 31 december 2030. Op basis van de stand per eind 2025 blijft het resultaat positief.

Bij de PPS Opbroek Oost zijn de gerealiseerde kosten en opbrengsten iets lager dan voorzien bij de najaarsnota. Dit leidt tot een lagere winstuitkering van ruim € 59.000. De winstuitkering bedraagt € 1.187.000. Hiervan komt 50% ten gunste van de gemeente (ruim € 593.000). Aangezien de afwijking minimaal is en de uitvoering conform planning loopt, is een nadere toelichting niet aan de orde.

In 2025 is met name door het gunstige verloop van de verkopen het risicoprofiel in het risicologboek naar beneden bijgesteld. In de loop van 2026 zal het risicologboek worden geactualiseerd en het risicoprofiel worden bijgesteld op basis van de stand van zaken op dat moment.

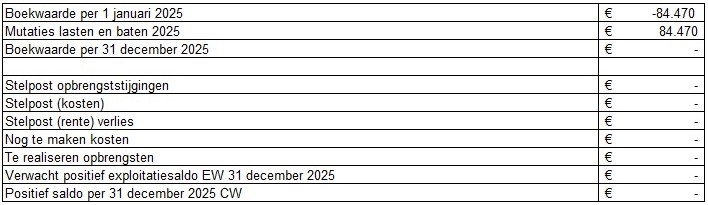

Dijkerhoek

In de loop van 2025 is het plangebied woonrijp gemaakt. Dit betekent dat dit plan kan worden afgesloten. Bij de najaarsnota is een tekort geraamd van € 29.000 ten laste van de algemene middelen. In werkelijkheid bedraagt het tekort ook € 29.000 en hoeft er ook geen verschil te worden toegelicht.

Enkcoterrein en omgeving

In 2025 zijn er forse stappen gezet in de ontwikkeling van het Enkco terrein. Zo is het pand Waagweg 1 verkocht en ook de grond voor 20 sociale huurappartementen 2 twee-kappers en 7 rijwoningen. Met de bouw van de appartementen en de woningen in inmiddels gestart. In 2026 zal worden gestart met de bouw van de 30 appartementen waarvan 9 in de betaalbare sector, 12 sociale huur hofwoningen en 8 sociale koop hofwoningen, 19 appartementen waarvan 15 betaalbaar en 16 betaalbare appartementen. Voor 3 van deze 4 ontwikkellocaties zijn inmiddels overeenkomsten gesloten.

In eerdere toelichtingen is gemeld dat er op de locatie Enkco een aantal bodemverontreinigingen aangetroffen zijn waarmee in de kosten geen rekening is gehouden. Inmiddels is hierover meer duidelijkheid en is voor de sanering tot en met 2028 ruim € 540.000 nodig. In 2025 zijn kosten verantwoord tot een bedrag van € 245.000. De komende jaren zal het resterende deel worden verantwoord.

In 2023 is van het Rijk een subsidie van € 1.150.000 uit de regeling WoningBouwImpuls ontvangen en gestort in een voorziening. Deze subsidie mag pas worden ingezet als is gestart met de bouw van de woningen. In 2025 is een bedrag van € 167.000 uit de voorziening onttrokken ten gunste van dit complex. Hiermee is geen rekening gehouden bij de najaarsnota. De onttrekking heeft betrekking op de start van de bouw van 20 sociale huurappartementen, 2 twee-kappers en 7 rijwoningen. In 2024 is € 121.000 onttrokken ten behoeve van de flexwoningen.

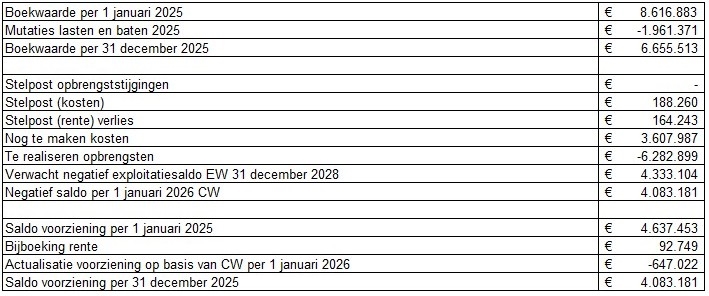

Voorziening

Voor het complex Enkco-Waterloo Vlogtman is in voorgaande jaren een voorziening getroffen voor te verwachten verliezen of dekking van de boekwaarde ten opzichte van de marktwaarde. Deze voorziening is gewaardeerd tegen contante waarde en jaarlijks wordt 2% rente toegevoegd. Per 31 december 2025 kan een aanzienlijk deel, € 647.000, vrijvallen ten gunste van de algemene middelen. Hiermee is bij de najaarsnota reeds rekening gehouden.

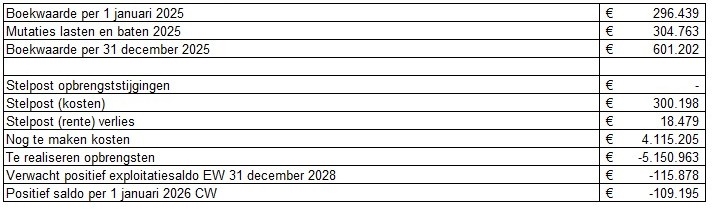

Vletgaarsmaten II A en B

In 2025 heeft 1 partij de kavel die onder optie was afgenomen. De andere partij die ook een optie had op een kavel, heeft de kavel niet afgenomen. Hierdoor is de optie vervallen. Op dit moment is nog niets bekend over een nieuwe optie of iets dergelijks, vanwege het vervallen van de optie in januari 2026 is hierdoor in 2026 een (extra) boekwinst te behalen van circa € 800.000. Er wordt gerekend met een afname van de kavel in 2026, zodat dit plan eind 2026 kan worden afgesloten.

Bij de najaarsnota is een winst geraamd van € 433.000. In werkelijkheid bedraagt de winst over 2025 ruim € 440.000. Als dit plan daadwerkelijk in 2026 wordt afgesloten resteert er nog een winst van bijna € 17.000.

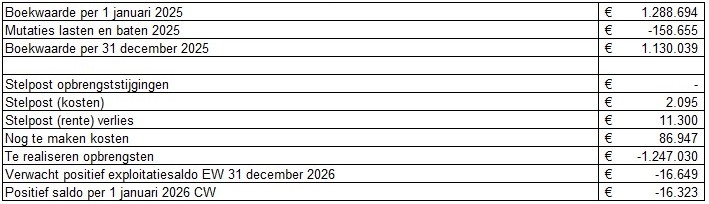

Vletgaarsmaten 2C

Zoals bij de najaarsnota is aangegeven is dit plan is opgedeeld in 2 fasen. Fase 1 omvat 60% van het bedrijventerrein (ongeveer 6 ha.). Deze grond is in bezit van een particuliere eigenaar en is in 2025 ontwikkeld en voor circa 75% uitgegeven. De grond in de fase 2, circa 4 ha., is grotendeels in eigendom van de gemeente (m.u.v. 3 percelen welke verwerving nog in procedure is) en is momenteel in ontwikkeling. Naar verwachting is deze fase eind 2026 bouwrijp en kan dan worden uitgegeven.

Bij de najaarsnota is een winstuitkering geraamd van ruim € 18.000. In werkelijkheid bedraagt de winstuitkering over 2025 bijna € 11.000. Door hogere kosten is de winstuitkering lager en is ook het verwachte positieve resultaat eind 2028 € 49.000 lager.

Elsmoat

In de eerste fase van Elsmoat moet nog 1 kavel worden verkocht. Begin 2025 is over deze kavel met een partij overeenstemming bereikt.

Met de gemeente Wierden is de afspraak gemaakt dat op basis van een vaststellingsovereenkomst het plan zal worden afgerond. Dit dient nog plaats te vinden. Op basis van de laatst bekend prognose zal gemeente de helft van het verwachte positieve saldo ontvangen. Dit is gelijk aan circa € 140.000. Met dit saldo is in de jaarrekening 2025 rekening gehouden.