B. Bestemmingsplannen met kostprijsberekening

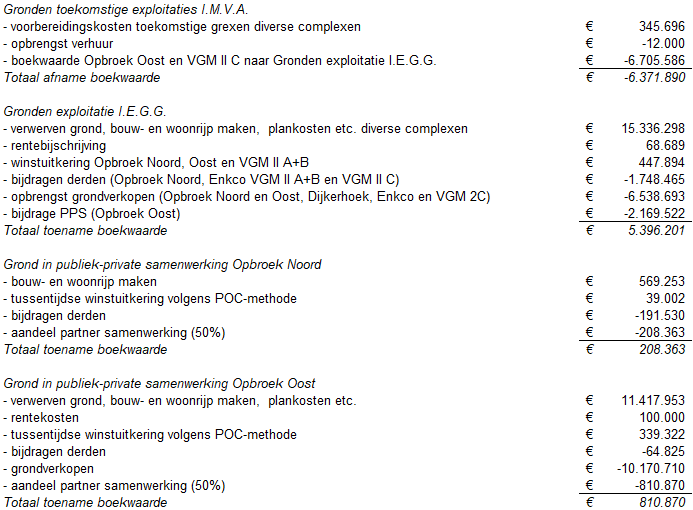

Opbroek Noord gemeentelijke grex en Publiek Private Samenwerking (PPS)

In februari van dit jaar zijn de laatste 4 bouwkavels verkocht middels een openbare verkoopprocedure. In de loop van 2023 is gestart met het woonrijp maken. Het gebied Opbroek Noord (zuidelijke gedeelte) is grotendeels woonrijp in 2024. Enkel de specifieke gebieden in Opbroek Noord zuidelijke gedeelte) waar nog zwaar bouwverkeer moet komen zal later in 2025 pas woonrijp opgeleverd worden. In 2025 volgen nog de ontsluitingen op de bestaande infrastructuur en herinrichting hiervan. In 2025 zal eveneens het zelfrealisatiegebied van Ten Brinke Opbroek Noord (noordelijk gedeelte) woonrijp worden gemaakt.

In 2024 is er conform de voorgeschreven POC-Methode € 148.700 aan winst genomen. Deze winstneming is conform de bestendige gedragslijn ten gunste van de algemene dienst gebracht. Geraamd was een winstuitkering van € 157.700.

Naar verwachting zal deze exploitatie eind 2025 met een positief saldo worden afgesloten.

De winst op de PPS voor 2024 bedraagt € 39.000. Hiervan komt 50% ten gunste van de gemeente. In de raming bij de najaarsnota is rekening gehouden met een winstuitkering van € 63.000. Door kostenstijging valt de winst lager uit.

Eind 2025 zal ook de PPS Opbroek Noord worden afgesloten. Voor 2025 resteert er nog een minimale winst.

Opbroek Oost gemeentelijke grex en Publiek Private Samenwerking (PPS)

Op 25 januari 2024 is de grondexploitatie voor zowel het gemeentelijk deel als de PPS door de gemeenteraad vastgesteld. Ook in deze PPS is, net zoals in Opbroek Noord PPS, zowel de gemeente als bouwbedrijf Roosdom Tijhuis voor 50% deelnemer. Deze exploitatie zal fasegewijs worden uitgevoerd in een planperiode die loopt tot en met 2030. In deze periode zullen er ongeveer 600 woningen worden gerealiseerd.

In 2024 is gestart met de uitgifte van de kavels en het bouwrijp maken van fase 1A en 5. In deze 2 fasen worden 100 woningen gerealiseerd. Op 31 december 2024 waren er 95 kavels verkocht of in optie en 5 kavels waren nog vrij.

Eind 2024 is ook gestart met de uitgifte van de woningen in fase 1B. In deze fase zullen in totaal 144 woningen worden gerealiseerd. Eind 2024 is eveneens gestart met het bouwrijp maken van fase 1B.

Tot en met 2024 waren de kosten voor ruim 60% gerealiseerd en de opbrengsten voor ruim 40%. Ten opzichte van de najaarsnota zijn de gerealiseerde opbrengsten aanzienlijk hoger. Mede door een lagere kostenstijging is de winstuitkering ruim € 100.000 hoger dan geraamd bij de najaarsnota.

De geplande einddatum is 31 december 2030. Op basis van de stand per eind 2024 is het resultaat positief.

In 2024 is door het gunstige verloop van de verkopen in fase 1A en 5 is het risicoprofiel in het risicologboek naar beneden bijgesteld. In de loop van 2025 zal het risicologboek worden geactualiseerd en het risicoprofiel worden bijgesteld op basis van de stand van zaken op dat moment.

De ontwikkeling van de PPS Opbroek Oost gaat sneller dan bij de najaarsnota is ingeschat. Eind 2024 zijn de gronden voor fase 1B door de partner en de gemeente reeds ingebracht. De verkopen blijven wel achter bij de planning en ook heeft de aktepassering in een aantal gevallen later plaatsgevonden. Dit leidt tot een lagere opbrengst in 2024 dan geraamd, waardoor ook de winstuitkering lager is. Geraamd was een winstuitkering van € 442.700 en werkelijk bedraagt deze € 339.300. Hiervan komt 50% ten gunste van de gemeente.

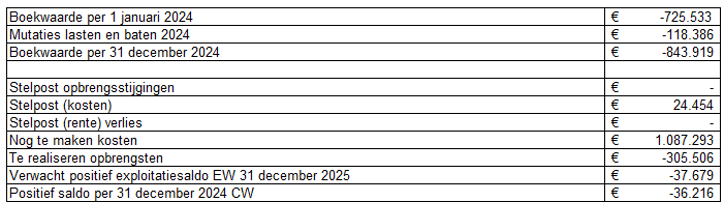

Dijkerhoek

In 2024 zijn de 10 kavels voor de starterswoningen verkocht. Als de woningen gereed zijn zal de omgeving woonrijp worden gemaakt. Naar verwachting zal het in 2025 met een kleine winst worden afgesloten.

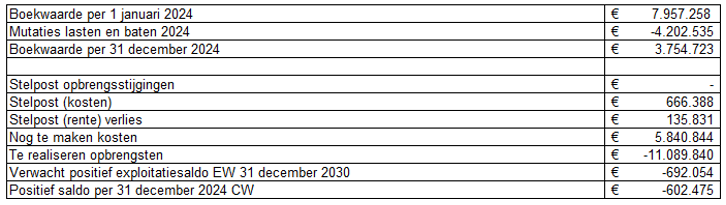

Enkcoterrein en omgeving

Dit plan ziet op ruimte voor circa 155 (met een afwijkingsbevoegdheid van 15%) wooneenheden die omringt worden door een groene parkachtige omgeving. De wooneenheden bestaan uit appartementen, rijwoningen, 2^1-kapwoningen en vrijstaande woningen. Een vrij groot deel van de woningen valt binnen de categorie sociale huur/koop of betaalbaar (woningen met een aankoopprijs tot € 390.000). Verschillende ontwikkelaars realiseren de bouwplannen, voor een klein deel doen wij als gemeente de uitgifte. Inmiddels is in 2024 gestart met het bouwrijp maken.

Op 25 juli 2024 is er een overeenkomst getekend tussen Roosdom Tijhuis en de gemeente. Hierin zijn afspraken gemaakt over de richtlijnen voor de ontwikkelingen van nieuwe woningen en appartementen op de oude locatie ‘Meester’ (dit ligt in het noordelijk deel van het Enkco-terrein). Het bouwprogramma ziet er als volgt uit:

• 2 2^1-kapwoningen;

• 7 rijenwoningen;

• een appartementengebouw met 20 sociale huurappartementen;

• een appartementengebouw met 30 koopappartementen (waarvan er minstens 9 in de categorie betaalbaar vallen).

Roosdom Tijhuis begint eerst met de bouw van de sociale huurappartementen. De verwachte start van deze bouw is in het eerste of tweede kwartaal van 2025. De bouw van de 2^1-kapwoningen en de rijenwoningen begint in het derde kwartaal van 2025. De bouw van het appartementengebouw met koopappartementen zal naar verwachting starten in het eerste kwartaal van 2026.

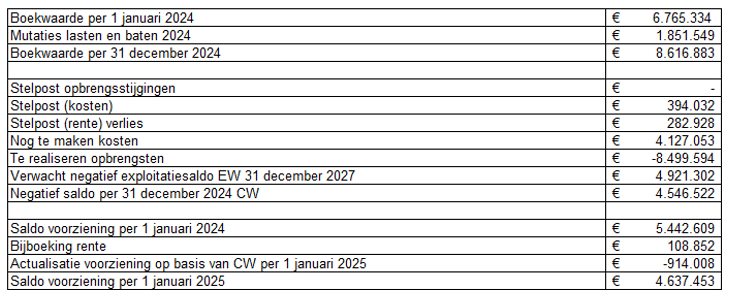

Voorziening

Voor het complex Enkco-Waterloo Vlogtman is in voorgaande jaren een voorziening getroffen voor te verwachten verliezen of dekking van de boekwaarde ten opzichte van de marktwaarde. Deze voorziening is gewaardeerd tegen contante waarde en jaarlijks wordt 2% rente toegevoegd. Doordat per 31 december 2024 de kosten lager (bouw en woonrijp maken) zijn dan voorzien kan een aanzienlijk deel, € 914.000, vrijvallen ten gunste van de algemene middelen. Hiermee is bij de najaarsnota in hoge mate reeds rekening gehouden. Wel moet gemeld dat er in 2025 een extra storting in de voorziening zal moeten plaatsvinden. Op de locatie Enkco zijn een aantal bodemverontreinigingen aangetroffen die niet in de raming van het bouw- en woonrijp maken zijn voorzien en waarvan de exacte omvang op balansdatum nog niet bekend is.

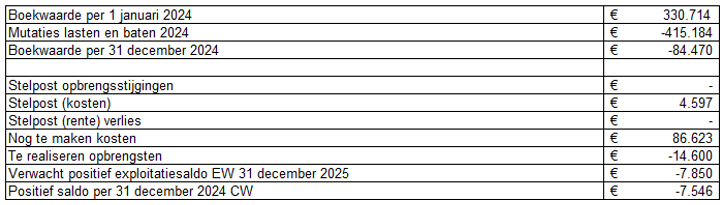

Vletgaarsmaten II A en B

In Vletgaarsmaten II A en B zijn nog 5 kavels te verkopen. Hiervoor is met 2 partijen een koopovereenkomst gesloten. Deze kavels dienen uiterlijk op 31 december 2025 te worden afgenomen. Ter compensatie van de inkomstenderving en het vasthouden van de kavels wordt een rente- en een optievergoeding ontvangen tot een bedrag van € 45.000 per jaar.

Bij de najaarsnota is vermeld dat de verkoop van de laatste 5 kavels in 2025 plaatsvinden terwijl in de berekeningen in 2026 zou zijn. Dit heeft een positief effectief op het uiteindelijke resultaat. In 2024 kan hierdoor al een winst worden genomen van ruim € 47.000. Deze winst komt, per einde looptijd project. ten gunste van de algemene dienst.

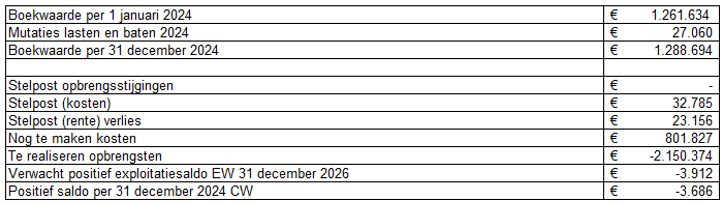

Vletgaarsmaten 2C

In februari 2024 heeft de gemeenteraad de grondexploitatie van de complex vastgesteld. Inmiddels zijn er diverse gronden verworven en is er met een externe ontwikkelaar een overeenkomst aangegaan voor de ontwikkeling voor her eerste deel van het plangebied. Hiervoor is een exploitatiebijdrage in rekening gebracht. De ontwikkelaar is inmiddels gestart met het bouwrijp maken en is in een ver gevorderd stadium. In 2025 zullen er bouwkavels worden overgedragen aan ondernemers en zullen de eerste bouwwerken gebouwd gaan worden. Na afronding van het eerste gedeelte van het plangebied zal gemeente naar verwachting in 2026 het resterende deel uitgeven.

Op basis van de huidige stand van de exploitatie kan een minimaal bedrag van ruim € 4.000 aan winst worden genomen, maar gezien de omvang wordt dit uitgesteld naar een later tijdstip. Naar verwachting zal deze exploitatie eind 2028 met geringe winst worden afgesloten.

Elsmoat

De eerste fase van Elsmoat betreft een samenwerking tussen de gemeente Wierden en gemeente Rijssen-Holten. Deze eerste fase is nagenoeg afgerond. Er dienen nog een aantal kleine werkzaamheden (woonrijp maken) verricht te worden. Ook dient er nog één kavel ingevuld te worden. Begin 2025 is over deze kavel met een partij overeenstemming bereikt.

Met de gemeente Wierden is in 2023 de afspraak gemaakt dat op basis van een vaststellingsovereenkomst het plan zal worden afgerond. Dit is nog niet gebeurd. Op basis van de laatst bekend prognose zal gemeente de helft van het verwachte positieve saldo ontvangen. Dit is gelijk aan circa € 65.000. Met dit saldo is in de jaarrekening 2024 rekening gehouden.