De paragraaf betreffende de lokale heffingen bevat ten minste (artikel 10, onderdeel c van het BBV):

a. de geraamde inkomsten;

b. het beleid ten aanzien van de lokale heffingen;

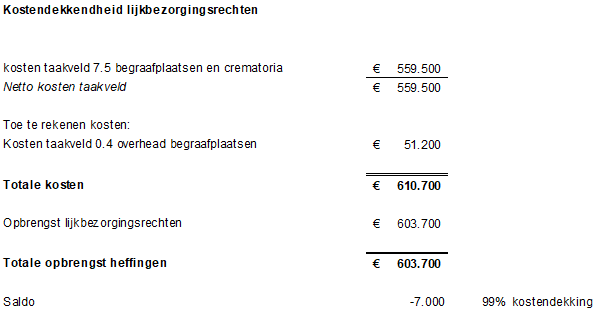

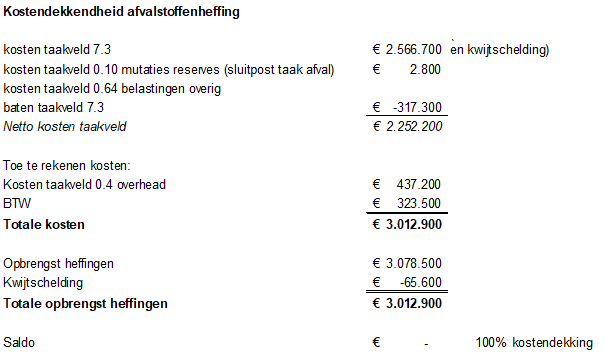

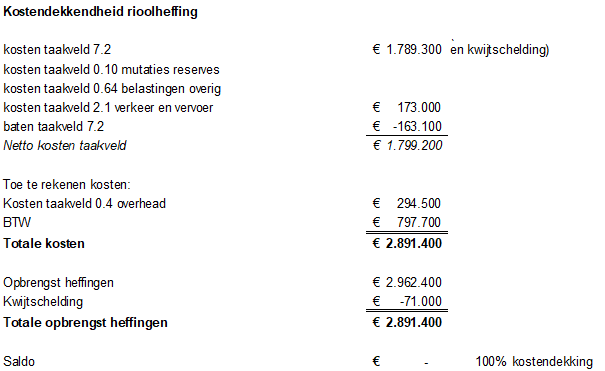

c. een overzicht op hoofdlijnen van de diverse heffingen. Hierin wordt inzichtelijk gemaakt hoe bij de berekening van tarieven van heffingen (die hoogstens kostendekkend mogen zijn) wordt bewerkstelligd dat de geraamde baten de ter zake geraamde lasten niet overschrijden, wat de beleidsuitgangspunten zijn die ten grondslag liggen aan deze berekeningen en hoe deze uitgangspunten bij de tariefstelling worden gehanteerd;

d. een aanduiding van de lokale lastendruk;

e. een beschrijving van het kwijtscheldingsbeleid.

De gemeentelijke belastingen vormen een belangrijk onderdeel van de inkomsten. De lokale heffingen zijn een integraal onderdeel van het gemeentelijk beleid. Ze raken namelijk de burger heel direct in de portemonnee.

De paragraaf lokale heffingen bevat:

- de beleidsvoornemens voor de lokale heffingen;

- een overzicht op hoofdlijnen van de diverse belastingen en heffingen

- een duiding van de lastendruk;

- een beschrijving van het kwijtscheldingsbeleid.

Op deze manier wordt inzicht gegeven in de lokale belastingdruk en wordt u, de raad, in staat gesteld te sturen op hoofdlijnen van beleid en een afweging te maken tussen de belastingdruk en het voorzieningenniveau.