Het BBV schrijft in artikel 8 voor dat er in de begroting een overzicht moet worden opgenomen van de kosten van overhead. De wijze waarop we dit presenteren is vrij waarbij er minimaal onderscheid moet worden gemaakt tussen baten en (netto)lasten.

De definitie overhead in het BBV is een andere dan die wij in Rijssen-Holten toepassen.

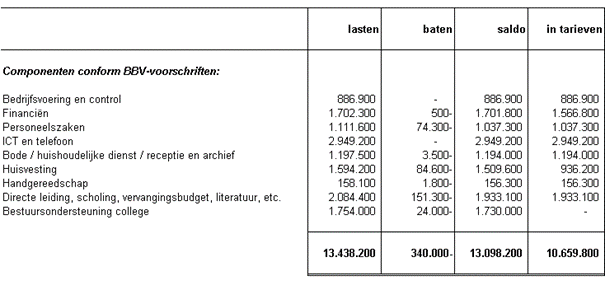

Zo rekenen wij de kosten van bestuursondersteuning college niet tot de overhead. Het BBV schrijft dit wel voor. Deze lasten rekenen wij niet door in onze tarieven van medewerkers en daarmee ook niet in onze producten.

Verder rekenden wij de kosten van leidinggevenden tot het interne uurtarief. Hierin zijn met name alle directe salarislasten opgenomen. Het BBV schrijft voor deze lasten als overhead te beschouwen. Voor de berekening van het uurtarief van medewerkers heeft dit geen gevolgen. Alleen de verhouding tussen salarislasten en overhead wijzigt.

In de voorliggende begroting is de bestendige gedragslijn van Rijssen-Holten gevolgd bij het bepalen van de uurtarieven van medewerkers.

Op grond van BBV-voorschriften ontstaat het volgende overzicht: