Algemeen financieel

In het dienstjaar 2022 is de netto boekwaarde van alle grondexploitatieplannen met € 1.641.927,- afgenomen. In totaal is de boekwaarde afgenomen met € 8.711.747,- en daartegenover stond een afboeking van de voorziening van € 7.069.820,-.

Hieronder vindt u de toelichting van de afname van de boekwaarde met € 8.711.747,-:

Specificatie verloop boekwaarden/balans

Voor een specificatie van de boekwaarden van de diverse complexen en de voorzieningen die als tegenhanger van de boekwaarde fungeren, verwijzen wij u naar de toelichting Overzicht verloop boekwaarden op de balans en de presentatie bij de grondvoorraden.

Voorzieningen

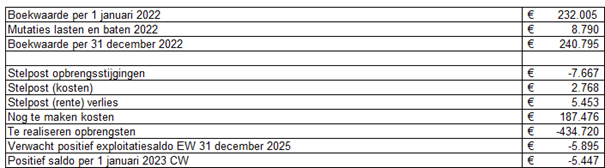

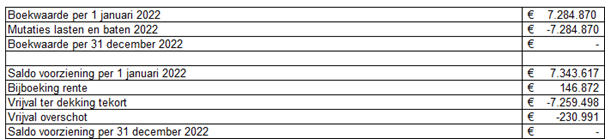

Voor een tweetal projecten is in voorgaande jaren een voorzieningen getroffen voor te verwachten verliezen of dekking van de boekwaarde ten opzichte van de marktwaarde. Eén voorziening was voor de dekking van het tekort op De Kol. Dit project is in 2022 afgesloten en de voorziening is hiervoor grotendeels ingezet en het resterende gedeelte is vrijgevallen ten gunste van de algemene middelen.

De belangrijkste mutaties zijn:

Jaarlijks wordt voor wat betreft de ramingen aangesloten met de jaarschijf 2022 van de grondexploitatieberekeningen (METAFOOR model) en primaire raming jaarschijf 2022 uit de begroting van de algemene dienst.

Bij de najaarsnota 2022 zijn diverse exploitatiebegrotingen herzien. Hierbij zijn bij belangrijke afwijkingen van de ramingen geactualiseerd. Bij de jaarrekening 2022 is aangesloten bij de boekwaarde van de projecten per ultimo 2022. De belangrijkste afwijkingen ten opzichte van de najaarsnota zijn in de grondexploitatieberekeningen bijgesteld en in meerjarig perspectief herzien. Per complex worden de afwijkingen toegelicht. Ook is bij verliesgevende project Enkco/Waterloo-Vlogtman de voorziening bijgesteld.

Toegerekende uren aan grondexploitatieprojecten in 2022

De in het dienstjaar 2022 toegerekende uren (6.435 uur) tot een bedrag van € 640.400,- zijn 970 uur hoger dan de geraamde uren (5.465 uur). Ter informatie in het dienstjaar 2021 zijn 5.780 uur, wat gelijk is aan een bedrag van € 533.500,- aan loonkosten geactiveerd. De belangrijkste oorzaak van de stijging van de urentoerekening ten opzichte van het jaar 2021 is het gevolg van het opstarten en voorbereiden van nieuw te ontwikkelen grondexploitaties voor industrie, zoals Vletgaarsmaten II C en Ligtenbergerveld Oost en voor woningbouw, Opbroek Oost en de Banis. Ook zijn er meer uren besteed aan het Enkcoterrein door de ontwikkelingen die daar hebben plaatsgevonden. Aan Vletgaarsmaten II a en b zijn minder uren besteed doordat het grootste gedeelte van de werkzaamheden zijn uitgevoerd, evenals aan Opbroek Noord.

Vennootschapsbelasting (Vpb)-plicht voor gemeenten in Nederland

Vanaf 1 januari 2016 is de Wet modernisering Vpb-plicht van toepassing.

Met de belastingdienst is een vaststellingsovereenkomst (VSO) afgesloten voor de openingsbalans.

De definitieve aangifte Vpb 2021 is in februari 2023 bij de belastingdienst ingediend en leidt niet tot een Vpb-last. Ook is op basis van een QuickScan, mede als gevolg van negatieve exploitatie Enkco, de komende jaren nog geen sprake van te verwachten Vpb-last.

Evenals in 2021 is ook in 2022 een voorlopige aanslag Vpb betaald, maar deze zal worden verrekend met de verliezen van voorgaande aangiftes (carry back).

Het resterend bedrag aan te verrekenen verliezen op 31 december 2021 bedraagt € 1.849.291,-.

Met betrekking tot de nog landelijk lopende discussies over andere opbrengsten die onder de werking van de Vpb kunnen vallen, is aan het college voorgesteld om de opbrengsten van lichtmastreclame vooralsnog mee te nemen bij de Vpb aangifte.

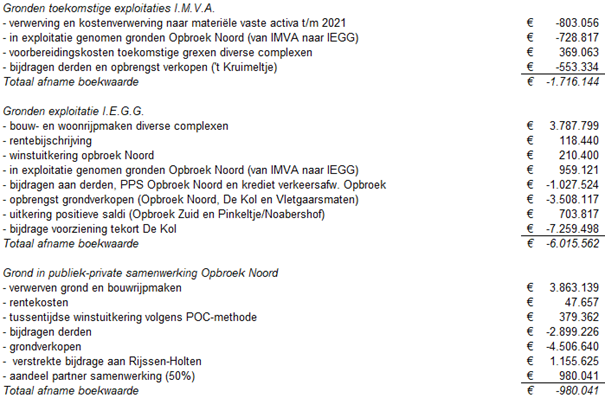

A. Toekomstige grondexploitatieplannen (IMVA)

Op de balans zijn onder de Immateriële Vaste Activa (IMVA) een aantal voor-investeringen opgenomen ten behoeve van de in de toekomst te ontwikkelen woningbouwplannen. De totale boekwaarde van onderstaande plannen bedraagt per ultimo 2022 € 6.281.000 (de boekwaarde per 31 december 2021 bedroeg € 7.475.000,-).

De afname van € 1.716.000,- is vooral veroorzaakt doordat de verwervingskosten tot en met 2021 zijn overgebracht naar de Materiële Vaste Activa (verplicht volgens BBV). Dit betreft een bedrag van

€ 803.000,-. De overige mutaties betreffen de voorbereidingskosten (€ 454.000,-) van de nieuwe ontwikkelingen, opbrengst verkopen (€ 544.000,-) en overige bijdragen (€ 10.000,-).

’t Kruimeltje/ Mauritsschool

Dit terrein betreft de voormalige Mauritsschool (basisonderwijs) aan de Zeven Peggenweg en peuterspeelzaal t ‘Kruimeltje aan de Veldovenstraat te Rijssen. In 2019 heeft zich een zorginstelling gemeld met het verzoek om op de locatie van de voormalige school een gebouw te realiseren voor begeleid wonen die kan worden gebruikt voor 4 woongroepen met in totaal 32 wooneenheden. Inmiddels is de voormalige school gesloopt, is de zorginstelling gereed en is gestart met de bouw van de woningen. De 5 grondgebonden woningen worden rond de zomer van 2023 opgeleverd.

Bij de najaarsnota zijn de sloopkosten en de grondopbrengst evenredig naar boven bijgesteld met € 4.400,- omdat de sloopkosten worden doorbelast aan initiatiefnemer.

In 2022 heeft de verkoop van de grond plaatsgevonden. Het voordelig saldo per 31 december 2022 van € 522.500 is ingezet voor de dekking van de afschrijving van de boekwaarden van de grond en het voormalig schoolgebouw (€ 225.000) en het resterende deel van saldo ad € 297.500 is ten gunste van de algemene middelen gekomen. Hieruit moeten de kosten van het woonrijp maken nog worden gedekt. Het woonrijp maken zal rond de zomer van 2023 plaatsvinden.

Opbroek Oost

Het college heeft op 16 januari 2020 ingestemd met de toekomstige ontwikkeling van woonwijk Opbroek Oost. Dit plan is een aanvulling op de woningbouwplannen voor Opbroek Noord en Zuid. Om te voorzien in de lokale behoefte in Rijssen-Holten wordt beoogd om circa 550 tot 600 woningen te bouwen in Opbroek Oost. Na 6 november 2020 is de structuurvisie voor het gebied vastgesteld. In het jaar 2021 is gewerkt aan het stedenbouwkundig plan voor Opbroek Oost. Deze is op 6 juli 2021 vastgesteld door het college. Op basis van het stedenbouwkundig plan is een ontwerp bestemmingsplan opgesteld. Dit bestemmingsplan wordt in het 2e kwartaal van 2023 aangeboden aan college en raad van gemeente Rijssen-Holten. Als dit bestemmingsplan onherroepelijk is verklaard, kan na de vaststelling van de exploitatiebegroting en eventueel exploitatieplan, worden gebouwd. In 2023 zal dit plan van start gaan.

Vooruitlopend op de ontwikkelingen zijn al een aantal percelen (met opstallen) geworven. De verwervingskosten zijnde € 570.500,- en voorbereidingskosten zijnde € 6.143.000,- maken onderdeel uit van de boekwaarde per 31 december 2022 van € 6.713.500,-. Deze kosten zullen in een later stadium worden verhaald door middel van verkopen dan wel bijdrages van grondeigenaren.

Grote voorinvesteringen brengen risico’s met zich mee in turbulente marksituaties. Kijkend naar de inflatie, rentestijging en VON-prijzen kunnen we stellen dat 2022 een zeer turbulent jaar is (geweest). In dat kader is er gekeken naar de risicowaardering van de gedane voorinvestering voor Opbroek Oost. Voor Opbroek Oost is gewaardeerd het risico op vertraging als gevolg van economische omstandigheden. Hiervoor is als risico een termijn van 10 jaar uitstel aangehouden. Bij het bepalen van het totale weerstandsvermogen van de gemeente is het risico van extra rentelasten en een eventuele afboeking van een deel van de boekwaarde van Opbroek Oost zoals gebruikelijk meegenomen. Dit heeft geleidt tot een verhoging van de risicobuffer in het weerstandsvermogen.

Plan de Banis

Het college heeft op 27 oktober 2022 voorlopige aanwijzing van Wet Voorkeursrecht Gemeenten (WVG) gevestigd op het plan de Banis. Deze voorlopige aanwijzing is op 26 januari 2023 bestendigd door de gemeenteraad. Onder andere dit plangebied moet de gemeente Rijssen-Holten voorzien in de toekomstige woonbehoefte. Het plan is om in 2023 een structuurvisie op te stellen. In 2024 wordt beoogd een inrichtingsschets uit te werken op basis waardoor er naar inschatting rond 2026 een bestemmingsplan kan liggen. Dit plan zal naar ruwe inschatting voorzien in ongeveer 250 woningen.

Vooruitlopend op de woningbouwplannen zijn vanaf 2022 al een aantal voorbereidingskosten gemaakt tot een bedrag van € 2.600,00. Deze kosten zullen in een later fase worden verhaald door middel van verkopen dan wel bijdrages van grondeigenaren.

Vletgaarsmaten II fase c

Dit bestemmingsplan is een uitwerking van de in 2009 vastgestelde structuurvisie. Dit bestemmingsplan gaat invulling bieden aan de grote behoefte voor bedrijventerrein in Rijssen en Holten. Uit de behoeftestudie bleek dat er in de periode tot 2030 in de gemeente Rijssen-Holten circa 20 - 28 hectare bedrijventerrein ontwikkelt dient te worden om in de lokale behoefte te voorzien. Inmiddels zijn bijna nagenoeg alle onderzoeken verricht en is het bestemmingsplan zo goed als gereed. Er is een participatiesessie gevoerd met Holtense ondernemers over (duurzame) inrichting van het plangebied. De zaken die hieruit naar voren kwamen zijn meegenomen in de inrichting zoals opgenomen in het bestemmingsplan. De planning is om het ontwerp bestemmingsplan in 2e kwartaal van 2023 ter inzage te leggen. Medio 2023 zal er naar verwachting een onherroepelijk bestemmingsplan liggen die voorziet in de behoefte naar bedrijventerrein.

Vooruitlopend op de ontwikkelingen zijn vanaf 2021 al een aantal percelen (met opstallen) geworven. De verwervingskosten € 90.300,- en voorbereidingskosten € 102.700,- maken onderdeel uit van de boekwaarde per 31 december 2022 van € 193.000,-. Deze kosten zullen in een latere fase worden verhaald door middel van verkopen dan wel bijdrages van grondeigenaren.

Ligtenbergerveld Oost

Uit een uitgevoerde locatiestudie blijkt dat het gebied ten westen van bedrijventerrein Plaagslagen (Ligtenbergerveld Oost) het meest geschikt is voor het ontwikkelen van een nieuw bedrijventerrein. Op het gebied is een voorkeursrecht gevestigd om prijsopdrijving te voorkomen en een integrale ontwikkeling te bevorderen. Voor het gebied is een ontwerp-structuurvisie gemaakt als eerste stap in de ruimtelijke procedure. Er worden nu twee verschillende structuurvarianten onderzocht. Het gebied moet in 2030 ruimte bieden aan circa 20 hectare netto bedrijventerrein

Vooruitlopend op de ontwikkelingen zijn vanaf 2022 al een aantal voorinvesteringen verricht. Het gaat om een bedrag van € 268.100,-. Van dit bedrag heeft € 235.300,- betrekking op verweringskosten en € 32.800,- op voorbereidingskosten. Deze kosten zullen in een later fase worden verhaald door middel van verkopen ofwel bijdrages van grondeigenaren.