Grondexploitatie projecten (BIE) die naar verwachting in 2025 worden afgesloten

Opbroek Noord (gemeentelijk deel)

In Opbroek Noord worden in totaal 192 woningen gerealiseerd. Inmiddels zijn alle gronden uitgegeven/verkocht aan ontwikkelaars/particulieren. Vrijwel alle woningen zijn gereed of in aanbouw. Ook het woonrijp maken is in volle gang. Na het toerekenen van de diverse kosten en opbrengsten zal dit project naar verwachting eind 2025 met winst kunnen worden afgesloten.

Opbroek Noord (PPS)

Dit is een grondexploitatie van een Publiek-Private Samenwerking tussen gemeente en een ontwikkelaar/bouwbedrijf. In totaal zijn er vanuit deze samenwerking (Opbroek Noord Zuidelijke gedeelte) 106 woningen gerealiseerd. Het verloop is hetzelfde als bij het gemeentelijk deel zoals hierboven is geschetst.

Dijkerhoek

In het derde kwartaal 2024 zijn de laatste kavels voor 10 woningen verkocht. De bouw van deze woningen is door de kopers zelf georganiseerd (CPO). De nog te maken kosten bedragen volgens raming € 91.000. Dit bedrag zal waarschijnlijk niet helemaal nodig zijn, zodat ook dit plan eind 2025 met winst kan worden afgesloten.

Bij dit grondexploitatiecomplex is er sprake van een apart raadsbesluit van 22 december 2005, waarbij de winsten geoormerkt zijn en een aparte reserve gevormd is voor het behoud van de leefbaarheid en sociale samenhang van het platteland. Door inzet van deze reserve voor het kulturhus Dijkerhoek is het saldo eind 2025 € 0. Dit is exclusief de nog te verwachten winst.

Bedrijventerrein Elsmoat

De ontwikkeling betreft een samenwerking tussen de gemeente Rijssen-Holten en de gemeente Wierden, waarbij elke partij voor 50% risicodragend deelneemt. Naar verwachting zal ook dit samenwerkingsproject in 2025 met een verwacht positief resultaat van circa € 140.000 (zijnde het 50% aandeel) afgesloten kunnen worden.

Nog lopende grondexploitatie projecten (BIE)

Opbroek Oost (gemeentelijke deel)

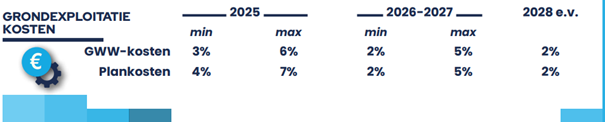

Dit plan is een aanvulling op de woningbouwplannen voor Opbroek Noord. Om te voorzien in de lokale behoefte van de kern Rijssen wordt ernaar gestreefd om in dit deel van het woninguitbreidingsplan Opbroek Oost circa 550 tot 600 woningen te bouwen. Dit plan kent dezelfde constructie als Opbroek-Noord. Een gedeelte (4 fases) zullen worden uitgevoerd in een PPS constructie tussen gemeente en een ontwikkelaar/bouwpartij en een gedeelte (2 fases) zullen naar verwachting worden uitgevoerd in een zelfrealisatie van meerdere gebundelde ontwikkelaars/bouwpartijen. Vanuit deze zelfrealisatie en PPS constructie wordt een vergoeding aan het gemeentelijke deel betaald voor de bovenwijkse voorzieningen, plankosten, planschade, buitenplanse kosten etc. Deze opbrengsten worden verantwoord in de gemeentelijke grex. De lasten voor ambtelijke uren, onderzoeken, bestemmingsplan wijziging, bovenwijkse voorzieningen en planschade worden eveneens verantwoord in deze gemeentelijke grex.

Opbroek Oost (PPS)

Ook dit plan wordt zoals hierboven aangegeven gezamenlijk in Publiek Private Samenwerking met een projectontwikkelaar ontwikkeld, waarin zowel de gemeente als de projectontwikkelaar voor 50% participeren. In november 2023 is de overeenkomst die aan de samenwerking ten grondslag ligt ondertekend en in januari 2024 is de exploitatiebegroting door de gemeenteraad vastgesteld. Inmiddels is het gros van de woningen in fase 1a en 5 in aanbouw dan wel gereed.(circa 100 woningen). Na de zomer zal fase 1b bouwrijp zijn en wordt gestart met de bouw van nog eens 120 woningen.

Inmiddels is ook de voorbereiding van fase 4 in een dermate vergevorderd stadium dat eind 2025 of begin 2026 zal worden gestart met het bouwrijp maken en de uitgifte van kavels. In deze fase zullen 136 woningen worden gerealiseerd.

Enkco-terrein

Dit plan ziet op ruimte voor circa 155 (met een afwijkingsbevoegdheid van 15%) wooneenheden die omringt worden door een groene parkachtige omgeving. De wooneenheden bestaan uit appartementen, rijwoningen, 2^1-kapwoningen en vrijstaande woningen. Een vrij groot deel van de woningen valt binnen de categorie sociale huur/koop of betaalbaar (woningen met een aankoopprijs tot € 405.000). Verschillende ontwikkelaars realiseren de bouwplannen, voor een klein deel doen wij als gemeente de uitgifte. In 2024 is gestart met het bouwrijp maken van het terrein.

Ook is in 2024 een overeenkomst getekend tussen een ontwikkelaar en de gemeente voor de ontwikkeling van de oude locatie ‘Meester’ (dit ligt in het noordelijk deel van het Enkco-terrein). Het bouwprogramma ziet er als volgt uit:

• 2 2^1-kapwoningen;

• 7 rijenwoningen;

• een appartementengebouw met 20 sociale huurappartementen;

• een appartementengebouw met 30 koopappartementen (waarvan er minstens 9 in de categorie betaalbaar vallen).

In het tweede kwartaal van 2025 is begonnen met de bouw van de 20 sociale huurappartementen. Tegelijkertijd zal worden gestart met de bouw van de 2^1-kapwoningen en de rijenwoningen. De bouw van het appartementengebouw met koopappartementen zal naar verwachting starten in het eerste kwartaal van 2026.

In 2025 is eveneens een overeenkomst getekend met een ontwikkelaar voor 19 appartementen en 1 vrijstaande woning op locatie Pettinga. De verkoop zal in het najaar van 2025 plaats vinden en de start bouw zal naar verwachting eind 2025 zijn. Er zullen naast 1 vrijstaande woning, 4 middenhuur, 3 vrije sector, en 12 betaalbare appartementen worden gerealiseerd.

In het derde kwartaal van 2025 zal een verkoopprocedure van grond voor een appartementencomplex van 16 betaalbare appartementen op het Enkco terrein van start gaan. Waarna na verkoop ook een aannemer kan gaan bouwen.

Vletgaarsmaten II

Op Vletgaarsmaten II is geen grond meer beschikbaar. Een tweetal kavels zijn in optie genomen en dienen volgens het contract uiterlijk voor het einde van 2025 te worden afgenomen. Dit betekent dat eind 2025 of begin 2026 dit plan kan worden afgesloten. Naar verwachting gebeurd dit met een klein positief resultaat.

Vletgaarsmaten II fase C

Dit bestemmingsplan is een uitwerking van de in 2009 vastgestelde structuurvisie. Dit bestemmingsplan gaat invulling bieden aan de grote behoefte voor bedrijventerrein in Rijssen en Holten. Uit de behoeftestudie bleek dat er in de periode tot 2030 in de gemeente Rijssen-Holten circa 20 - 28 hectare bedrijventerrein ontwikkelt dient te worden om in de lokale behoefte te voorzien.

Inmiddels zijn er diverse gronden verworven en is er met een externe ontwikkelaar een overeenkomst aangegaan voor de ontwikkeling voor her eerste deel van het plangebied. Hiervoor is een exploitatiebijdrage in rekening gebracht. De ontwikkelaar heeft inmiddels het gros van het terrein bouwrijp gemaakt en in 2025 worden de bouwkavels getransporteerd naar de ondernemers welke een bouwwerk kunnen realiseren na transport. Na afronding van het eerste gedeelte van het plangebied zal de gemeente naar verwachting in 2026 het resterende deel uitgeven. Naar verwachting zal deze exploitatie eind 2028 met geringe winst worden afgesloten.